Cotisation REER pour l’année d’imposition 2017: est-ce pour vous?

Par Alexandre Auger, CPA, CA

Par Alexandre Auger, CPA, CA

Le 1er mars 2018 sera la date limite afin de cotiser à vos REER pour l’année d’imposition 2017. Avez-vous pris le temps de vérifier si une cotisation REER pouvait s’avérer avantageuse pour vous?

Lorsque bien planifiée, le recours à une cotisation REER peut s’avérer payante. Voici quelques cas où vous devriez particulièrement réfléchir à la possibilité d’utiliser vos droits disponibles :

Première situation : Le cas des jeunes familles recevant des allocations familiales.

Un élément de planification important à prendre en compte lorsque vous cotisez à vos REER, c’est que la déduction résultant de votre contribution ne vous fera pas uniquement économiser de l’impôt sur vos revenus, elle aura également pour effet de diminuer votre revenu familial. Le revenu familial est utilisé pour calculer plusieurs crédits d’impôt et allocations dont entre autres :

- L’allocation canadienne pour enfant

- Le paiement de soutien aux enfants

- Le crédit d’impôt pour frais de garde d’enfants

- Le crédit de solidarité

- Le crédit pour la taxe sur les produits et services

- Le crédit relatif à la prime au travail

Une cotisation REER a donc pour effet d’augmenter les crédits d’impôts et allocations qui seront versés pour la période de versement suivant l’année d’imposition concernée. Ceci peut devenir particulièrement avantageux pour les couples avec enfants en bas âge.

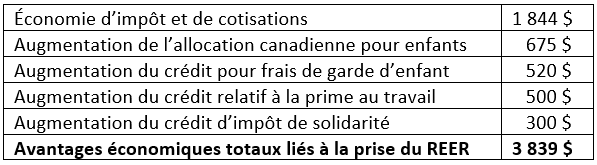

Voici par exemple l’impact que peut avoir une cotisation REER de 5 000 $ pour un couple ayant un revenu familial de 50 000 $, réparti également entre les conjoints, et avec deux enfants allant à une garderie privée ayant un coût quotidien par enfant de 25 $ par jour:

En d’autres mots, dans l’exemple précédent, il en coûterait 1 161 $ au couple après avoir pris en compte tous les avantages économiques pour mettre de côté 5 000 $ en vue de la retraite. Il y aurait même possibilité de faire encore mieux, en cotisant dans un REER d’un fonds de travailleurs offrant des crédits d’impôt supplémentaires allant de 30 % (fonds de la FTQ) à 35 % (Fondaction, le fonds de la CSN). Le couple fictif mentionné en exemple pourrait au final réaliser un « profit » sur son placement REER puisqu’aux 3 839 $ en économies déjà mentionnées précédemment, des crédits d’impôt supplémentaires allant jusqu’à 1 750 $ pourrait s’ajouter à ces sommes pour un retour total de 5 589 $.

Deuxième situation : l’étudiant utilisant immédiatement ses droits de cotisation REER afin de reporter les déductions dans le futur

Dans la plupart des cas, les premiers droits de cotisation REER sont gagnés lors d’emploi étudiant, soit à un moment où les revenus déclarés sont généralement assez faibles. Il peut alors s’agir d’une occasion intéressante d’utiliser ces premiers droits de contribution REER sans devoir se priver des sommes utilisées pour une longue période. Voici un exemple de comment cette stratégie peut être appliquée :

Durant ses trois années d’études collégiales, un étudiant X gagne annuellement 8 000 $. À l’an deux, l’étudiant en question décide de cotiser à son REER l’équivalent de ses droits de cotisation disponibles accumulés à l’an 1, soit environ 1 400 $. Peu de temps après, l’étudiant effectue un retrait REER de 1 400 $, ce qui fait en sorte que son revenu imposable sera de 9 400 $ à l’an 3. La déduction REER n’étant pas nécessaire, elle sera utilisée à la fin des études lorsque le revenu le justifiera.

Au niveau de l’impôt, le fait que l’étudiant ait augmenté son revenu de 1 400 $ à l’an 3 n’aura pas d’impact puisque son revenu se maintient tout de même sous les crédits d’impôt de base des gouvernements fédéral et provincial. Pour ce qui est de la déduction REER non utilisée, en supposant que l’étudiant mentionné en exemple gagne 40 000 $ à la sortie de ses études, sa déduction inutilisée lui permettra d’économiser environ 400 $ d’impôt.

Troisième situation : Vos revenus sont grandement supérieurs à ce que vous prévoyez avoir au moment de votre retraite

L’un des principaux attraits du REER par rapport au CELI, est l’opportunité d’obtenir des économies d’impôts lors de l’utilisation de la déduction REER supérieures à ce qu’il en coûtera lorsque viendra le temps d’effectuer le retrait de ses placements REER. Par exemple, pour un individu ayant des revenus annuels de 60 000 $, la prise d’un REER peut lui permettre d’économiser approximativement 1 850 $. Si ce dernier prévoit avoir des revenus à la retraite d’au plus 25 000 $, le retrait du même 5000 $ qui s’ajouterait à ce revenu ne devrait lui coûter que 1 425 $, soit une économie de 425 $.

Les cas mentionnés précédemment ne sont que quelques-unes des nombreuses bonnes raisons de cotiser à vos REER. Néanmoins, il existe également une multitude de raisons pour lesquelles vous ne devriez pas cotiser à vos REER. En voici quelques-unes :

Premier cas : À la retraite, il s’agira de vos seuls revenus

Bien qu’il puisse être difficile d’estimer les revenus que vous aurez au moment de votre retraite, il est important de comprendre qu’autant la prise de REER pour la jeune famille peut s’avérer très avantageuse, autant un retrait REER peut devenir désavantageux au moment de la retraite. Effectivement, pour un particulier dont les seuls revenus après l’âge de 65 ans se trouvent à être sa de pension de sécurité de la vieillesse, sa rente de retraite de la régie des rentes du Québec et son retrait REER, les sommes perdues au niveau du supplément de revenu garanti peuvent être importantes. Par exemple, une personne seule âgée de plus de 65 ans et n’ayant que la pension de sécurité de la vieillesse et une rente de la RRQ d’un montant annuel de 6 000 $ recevrait en date de février 2018 environ 6 500 $ annuellement en supplément de revenu garanti. En ajoutant un revenu provenant d’un REER de 5 000 $, ce supplément passerait alors à un peu moins de 3 400 $ annuellement. C’est donc dire qu’implicitement, le coût de ce retrait REER serait de 3 100 $, soit un taux de 62 %. En conclusion, un individu souhaitant mettre de l’argent de côté en prévision de sa retraite, mais qui prévoit avoir peu de revenus devrait probablement songer à maximiser l’utilisation de ses cotisations CELI avant de penser à cotiser à des REER.

Second cas : Des revenus trop faibles pour utiliser ses déductions REER

Dans certains cas, quelqu’un pourrait prendre la décision de cotiser à ses REER dans l’objectif de retirer des sommes au moment de produire sa déclaration fiscale. Cependant, pour les individus ayant peu de revenus, cet avantage est quasiment nul. Au Québec, une personne ayant moins de 14 000 $ de revenus imposables ne paie pratiquement aucun impôt en raison des crédits d’impôt de base. De plus, dans certains cas, d’autres crédits peuvent s’ajouter, éliminant tout impôt à payer et faisant en sorte que la déduction pour REER ne peut être utilisée.

En conclusion, il est important de mentionner que cet article a pour but d’attirer votre attention sur les opportunités et les risques que comporte l’utilisation des cotisations REER. Comme chaque situation est unique, nous vous recommandons de faire appel à votre comptable si vous souhaitez optimiser l’utilisation de vos cotisations REER.

Vous souhaitez lire davantage d’articles préparés par notre cabinet? Consultez tous nos articles sur cette page: https://www.centre-du-quebec.scfcpa.ca/articles-scf/

- Publi� dans Fiscalité

Les automobiles utilisées à des fins personnelles: les autorités fiscales resserrent l’étau

Par Élizabeth Arseneault, CPA, CA, M.Fisc.

Par Élizabeth Arseneault, CPA, CA, M.Fisc.

Les avantages automobiles sont un perpétuel cheval de bataille des autorités fiscales. Encore cette année, ces dernières mènent une campagne de vérification systématique axée sur les avantages automobiles. Par conséquent, attendez-vous à être questionnés à ce sujet et assurez-vous d’être préparés!

Le registre de déplacement – la clé pour éviter les problèmes avec le fisc

La grande difficulté pour les travailleurs autonomes et les actionnaires est que l’automobile est souvent utilisée à la fois pour fins d’affaires et pour fins personnelles. C’est pourquoi il est nécessaire de tenir un registre de déplacement afin de déterminer le pourcentage d’utilisation pour affaires. Tenir un tel registre peut sembler une corvée, mais en l’absence d’un tel registre ou d’une preuve équivalente justifiant l’utilisation pour affaires de l’automobile, les autorités fiscales considéreront l’utilisation de l’automobile comme étant entièrement personnelle. Une telle cotisation pourrait impliquer le refus de la déduction de dépenses automobiles, l’imposition d’un avantage pour l’usage et le fonctionnement de l’automobile ou encore le refus des remboursements des taxes de vente.

Un registre de déplacement doit comprendre la date du déplacement, la destination (adresse), la raison du déplacement et la distance parcourue. Un exemple de registre est proposé par Emploi Québec[1] à l’intention des travailleurs autonomes, mais qui peut être utilisé par tous. Il existe également des outils technologiques pour constituer votre registre, notamment Triplogik et Odotrack.

Les automobiles – pour ne pas se faire prendre

Plusieurs règles fiscales restreignent la déductibilité de vos dépenses liées à votre automobile ainsi que la réclamation de remboursements de taxes de vente. Nous vous recommandons de consulter votre comptable au moment même de l’acquisition ou de la location de votre véhicule afin de bien comptabiliser celui-ci et de réclamer correctement votre remboursement de taxes de vente. De plus, nous vous recommandons la lecture du bulletin d’information du Centre québécois de formation en fiscalité (CQFF[2]) qui aborde autant la question des automobiles fournies par les employeurs que le dilemme entre la location ou l’achat de son automobile.

Vous souhaitez lire davantage d’articles préparés par notre cabinet? Consultez tous nos articles sur cette page: https://www.centre-du-quebec.scfcpa.ca/articles-scf/

[1] http://www.emploiquebec.gouv.qc.ca/uploads/tx_fceqpubform/SR-2599.pdf

[2] Les automobiles : faut-il louer ou acheter? Fournies par l’employeur ou par l’employé? <http://www.cqff.com/informateur/Informateur_Automobile_CQFF.pdf>

- Publi� dans Fiscalité