Par Élizabeth Arseneault, CPA, CA, M. Fisc.

Rente de Retraite Québec

La rente de Retraite Québec (RRQ) repose sur les cotisations que vous avez faites, et ce, depuis l’âge de 18 ans jusqu’à la demande de votre rente. Vous pouvez demander votre RRQ, au plus tôt, au moment de votre 60e anniversaire et, au plus tard, lors de votre 70e anniversaire. Une rente complète vous sera versée si vous la demander à votre 65e anniversaire. Si vous la demandez avant ce moment, votre rente sera réduite de 0.5 % à 0.6 % par mois. Si vous la demandez après ce moment, votre rente sera majorée de 0.7 % par mois.

Pension de sécurité de la vieillesse

Quant à elle, la pension de sécurité de la vieillesse (PSV) repose sur le nombre d’année de résidence au Canada après l’âge de 18 ans. Il est nécessaire d’avoir résidé 40 ans au Canada pour avoir la pleine PSV. Il n’est pas nécessaire d’avoir payé de l’impôt. Vous recevrez votre PSV à partir de l’âge de 65 ans, à moins de demander de la reporter. Vous pouvez retarder la demande de votre PSV jusqu’à l’âge de 70 ans maximum. Votre rente sera alors bonifiée de 0.6 % par mois de report.

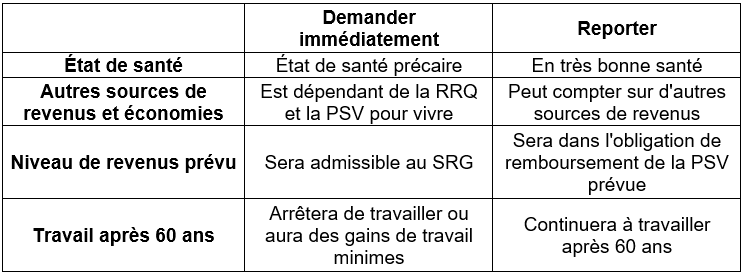

Facteurs à considérer dans la décision de la demande ou du report

L’espérance de vie

Le facteur le plus important dans la décision de demander immédiatement ou de reporter votre RRQ et votre PSV est le moment de votre décès. Évidemment, si vous décédez avant de demander votre RRQ et votre PSV, celles-ci seront perdues. Votre conjoint pourra demander une rente de conjoint survivant et une allocation au survivant, s’il y a lieu.

Toutefois, l’éventualité de survie est une probabilité de plus en plus importante de nos jours. Le risque de survie est le risque de vivre si longtemps, qu’une personne aura épuisé toutes ses économies avant même de décéder. La RRQ et la PSV sont des sommes versées votre vie durant. En retardant leur demande, le montant que vous recevrez sera plus élevé et vous vous assurerez ainsi de maintenir un certain niveau de vie dans le cas où vous épuiseriez toutes vos économies.

Le seuil de rentabilité entre demander la RRQ à l’âge de 65 ans plutôt que 60 ans se situe à environ 74 ans, et celui entre demander la RRQ (ou la PSV) à 70 ans plutôt que 65 ans se situe à environ 84 ans.

L’espérance de vie est de 80.8 ans chez les hommes et de 84.5 ans chez les femmes. Les planificateurs financiers, afin de mitiger le risque de survie, considèrent que vous avez 25 % de chance de vivre jusqu’à l’âge de 94 ans si vous êtes un homme et 96 ans si vous êtes une femme (selon les normes de projection de l’IQPF).

Par conséquent, bien que personne ne connaisse la date de son décès, il est important de tenir compte de son état de santé, de ses antécédents médicaux et des statistiques sur l’espérance de vie afin de prendre une décision éclairée.

Les autres sources de revenus

Un autre facteur déterminant dans la décision de retarder ou non la demande de la RRQ et de la PSV est la disponibilité d’autres sources de revenus. Si vous prenez votre retraite et que vous n’avez aucune économie et aucune source de revenu autres que la RRQ et la PSV, il est évident qu’il sera nécessaire de les demander immédiatement. Au contraire, si vous continuez de travailler ou que vous avez d’autres sources de revenus vous permettant de maintenir votre train de vie sans à avoir à demander la RRQ et la PSV, alors il serait peut-être approprié de retarder votre demande.

Une stratégie possible pourrait être de retarder la demande de la RRQ et de la PSV jusqu’à l’âge de 70 ans et de profiter de ces années sans revenus pour sortir vos REER et FERR à un taux d’imposition moindre. Les avantages de cette stratégie sont de diminuer l’impôt au décès sur vos REER et FERR, bonifier à vie votre RRQ et votre PSV et, potentiellement, vous rendre admissible au supplément de revenu garanti. Les inconvénients sont de devancer l’impôt sur vos REER et FERR, de faire diminuer votre valeur successorale et d’ajouter des années sans cotisation à votre période de cotisation à la RRQ (voir le point « Méthode de calcul de la RRQ » ci-dessous).

Supplément de revenu garanti et remboursement de la PSV

Contrairement à la RRQ, la PSV peut être affectée par votre niveau de revenu. Effectivement, si votre ménage déclare très peu de revenu, vous pourrez être admissible au supplément de revenu garanti (SRG). Le SRG est une pension complémentaire à la PSV et constitue une aide de dernier recours pour les pensionnés à très faibles revenus. Par conséquent, plus votre ménage déclare de revenus, plus le SRG sera coupé. Pour recevoir du SRG, il faut être prestataire de PSV. Par conséquent, si vous êtes potentiellement admissible au SRG, il est préférable de demander immédiatement votre PSV afin de pouvoir toucher votre SRG.

De plus, vous pourriez être contraint de rembourser votre PSV si vous déclarez des revenus au-dessus du seuil de remboursement de la PSV. Ce seuil se situait à 74 788 $ en 2017 et, dépassé 121 314 $, vous étiez dans l’obligation de rembourser la totalité de votre PSV. Si vous prévoyez déclarer des revenus tels que vous serez dans l’obligation de rembourser votre PSV, par exemple en raison de la vente de votre entreprise, il serait préférable de retarder votre demande de la PSV.

Méthode de calcul de la RRQ

Votre rente de retraite de Retraite Québec dépend à la fois de vos gains (c’est-à-dire de vos revenus sur lesquels vous avez cotisé à la RRQ) et de votre période de cotisation. La rente se calcule sur la base de la moyenne de vos gains durant votre période de cotisation, qui elle s’étale de votre 18e anniversaire jusqu’au moment de la demande de votre rente. De ce calcul, il est permis d’exclure 15 % des mois où vos gains ont été moins élevés.

Par conséquent, si vous arrêtez de travailler et que vous retardez la demande de votre rente, il s’ajoutera des mois sans gains à votre période de cotisation. L’ajout de ces mois sans gains pourrait faire diminuer votre moyenne de gains s’ils dépassent 15 % de votre période de cotisation ou que votre période de cotisation comprenait déjà plusieurs mois ayant de faibles gains.

Au contraire, si vous continuez à travailler au-delà de l’âge de 60 ans, il pourrait être intéressant de retarder la demande de votre RRQ et ainsi de continuer d’ajouter des gains substantiels à votre période de cotisation. Ceci pourrait permettre de pallier à de premières années de cotisation comportant de faibles gains, par exemple lorsque vous étiez étudiant, en s’assurant qu’elles ne soient pas comprises dans votre moyenne de gains grâce à la règle d’exclusion des 15 % des mois les plus faibles.

Somme toute, il y a de nombreux facteurs à tenir en compte dans la décision de demander immédiatement ou non sa RRQ ou sa PSV. Toutefois, cette décision peut s’avérer cruciale dans la planification retraite des personnes et dans leur sécurité financière à long terme. Par conséquent, il est important de choisir en tenant compte de votre situation personnelle et financière complète et de ne pas se laisser tenter par l’appât d’un gain facile. Nous vous recommandons également de vous référer au site de Retraite Québec et leur simulateur de retraite.

Vous souhaitez lire davantage d’articles préparés par notre cabinet et nos collaborateurs? Consultez tous nos articles sur cette page: https://www.centre-du-quebec.scfcpa.ca/articles-scf/